(021) 3538 2005

(021) 3538 2005

关注云贸通

关注云贸通

336

336 2023-05-29

2023-05-29今日上海外高桥港区海关发布一份行政处罚决定书,沪外港关缉违字〔2023〕209号,内容如下:

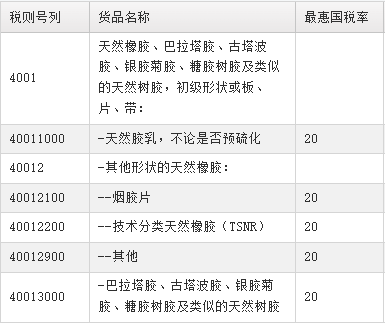

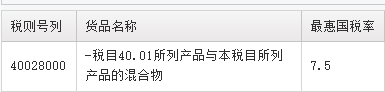

从案例税号查询最惠国税率可以看出,一个最惠国税率20%,一个最惠国税率7.5%,这两者税差较大。

于是就有人动脑筋,将税目40.01的产品混合一下税目40.02所列产品的是不是就符合税则号列4002.8000。

要是再适用个协定税率,就可能是0关税了,但海关查验混合橡胶实质为质量分数97%以上的天然橡胶与少量合成橡胶的混合物,其混合方式多为简单掺混。

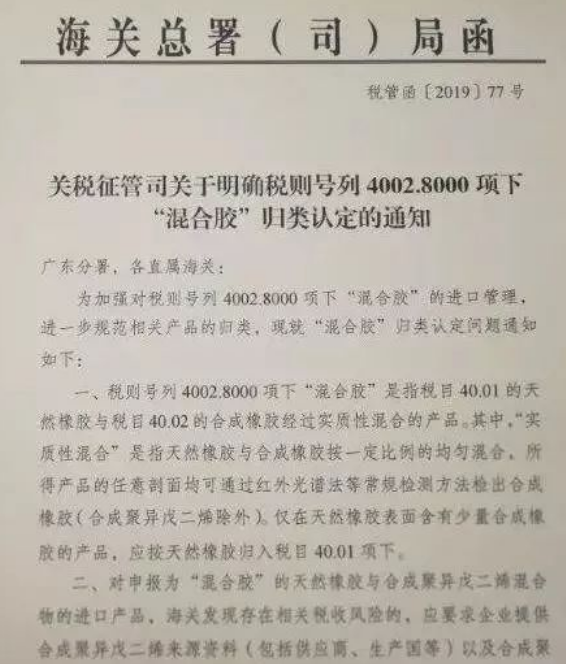

为规范归类管理,2019年4月28日,海关总署关税征管司下发《关税征管司关于明确税则号4002.8000项下“混合橡胶”归类认定的通知》(税管函〔2019〕77号),通知强调要加强对税则号4002.8000项下“混合橡胶”的进口管理,进一步规范相关产品的归类。

通知指出税则号列4002.8000项下“混合橡胶”是指税目40.01的天然橡胶与税目40.02的合成橡胶经过实质性混合的产品。

其中,实质性混合是指天然橡胶与合成橡胶按一定比例的均匀混合,所得产品的任意剖面均可通过红外光谱法等常规检测方法检出合成橡胶(合成聚异戊二烯除外),仅在天然橡胶表面含少量合成橡胶的产品,应按天然橡胶归入税目40.01项下。

海关对发现申报“混合橡胶”存在相关税收风险的,须要求企业提供合成聚异戊二烯来源资料(包括供应商、生产国)以及合成聚异戊二烯的检测方法,否则按照天然橡胶归入税目40.01项下。上述“混合橡胶”归类认定标准自通知印发之日执行。

另参考归类决定:

一切问题都是经济问题,这些案例有很多,7318.15 其他螺钉及螺栓,不论是否带有螺母或垫圈,如果螺栓、螺母同时进出口,装配在一起就可以按螺栓归类;

90.01的偏光片,进口后需进一步裁切才能使用(子目9001.20)无需进一步裁切直接使用(子目9001.90)。

要想适用,前提还是得符合贸易事实,比如有把成卷的电缆加上接头,冒充有接头电缆的;也有用纯黄金做成音频线按照绝缘导体出口的,还有把黄金做成音频解码器的连接头,随音频解码器一起出口,到香港卸下连接头,然后再讲音频解码器复运进口,实现回流。

这些看上去是商品归类的问题,实际上还是归类技术与风险的问题,比如白砂糖预混粉的归类,经过预裁定的不断演变,海关总署发布归类决定明确了混合比例:

白砂糖预混粉,粉末状,成分含量(以干燥产品的重量计):白砂糖90%,葡萄糖10%。加工方法:将甘蔗制白砂糖(蔗糖)和葡萄糖粉末按配比混合搅拌制成。商品用于食品生产。【决定税号17019990】

白砂糖预混粉,粉末状,成分含量(以干燥产品的重量计):白砂糖88%,葡萄糖12%。加工方法:将甘蔗制白砂糖(蔗糖)和葡萄糖按配比混合搅拌制成。商品用于食品生产。【决定税号17029012】

总之,税号的改变,必须得有充分的依据,不能看行业里都这么做,然后就跟着做,该做预裁定的还要做预裁定,节省税费无可非厚,不过前提还得合规。

其他能税号改变的案例欢迎留言补充。

转自 关务发布

云贸通 以通关为核心的一站式跨境供应链服务平台,提供进出口清关、货代、仓储、金融、IT系统等服务,为您提供进出口货物清关及其配套服务,咨询热线:(021) 3538 2005。

推荐阅读

联系我们

联系我们

电话:(021) 3538 2005

邮箱:yunmaotong@thecustoms.com.cn

地址:上海市杨浦区平凉路1000号天科国际大厦8楼