(021) 3538 2005

(021) 3538 2005

关注云贸通

关注云贸通

303

303 2023-07-28

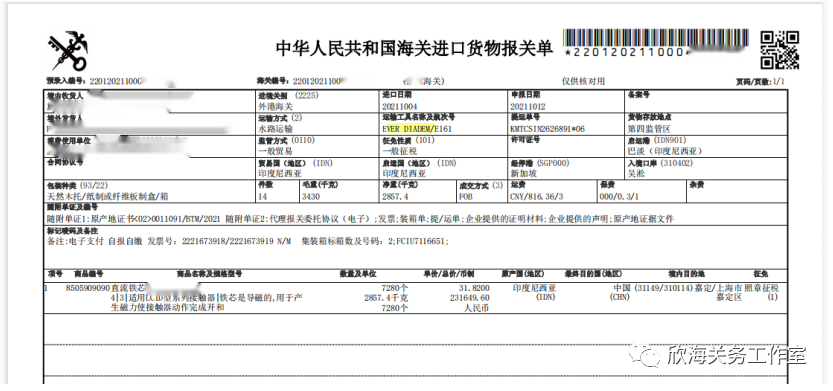

2023-07-282021年10月12日,某电器制造有限公司从印度尼西亚进口一批货物:品名直流铁芯组件(电磁铁),Hs编码85059090,该批货物按东盟协定税率享受零关税待遇。

货物申报后被海关事中验估挂起,要求企业提供航程清单,企业提供了航程清单以后,被海关质疑货物在新加坡中转时间过长,并且已拆箱,认为该批货物已经进入新加坡进行贸易或者消费领域,为了证明该批货物仍然是原箱货物,海关要求企业提供新加坡官方签发的未再加工证明,但由于货物已经到港,企业提供不出未再加工证明,最后只能放弃享受协定税率,按照最惠国税率缴纳进口关税8000元人民币。

一、从案例描述分析,该进出口企业持有东盟FORM E(原产国:印度尼西亚)协定原产地证享受零关税待遇,货物从启运港印度尼西亚出发前往目的港上海,途经新加坡进行了中转。

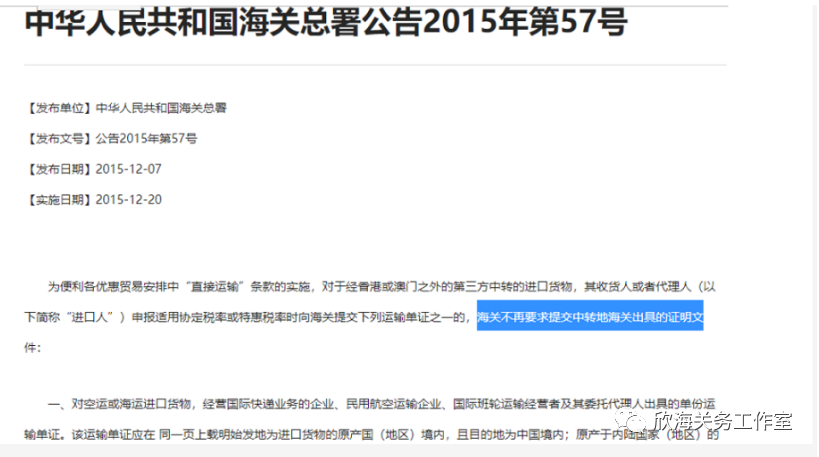

二、在国际货物运输过程中,由于地理或政治经济等原因,货物需要在某些港口或其他地点进行转运,为了便利各优惠贸易安排中“直接运输”条款的实施,根据《海关总署关于优惠贸易协定项下符合“直接运输”单证事宜的公告》(海关总署公告2015年第57号)对于经香港或澳门之外的第三方中转的空运或海运进口货物,其收货人或者代理人能够提供经营国际快递业务的企业、民用航空运输企业、国际班轮运输经营者及其委托代理人出具的单份运输单证,仍然是符合“直接运输”规则,海关不再要求提交中转地海关出具的证明文件。

三、该进出口企业单一窗口申报时只上传了基本单证、二程船提单和原产地证,没有提交任何转船证明文件,海关自然会将这份单证挂起。企业提供不出单份全程运输单证,也无法提供未再加工证明,只能放弃享税。

一、对于经香港或澳门以外的途经第三方中转货物,企业需要确认是否能够按照《海关总署关于优惠贸易协定项下符合“直接运输”单证事宜的公告》(海关总署公告2015年第57号)要求提供单份全程运输单证。

二、如果确认提供不出单份全程运输单证,企业需要确认能够提供中转港官方出具的未再加工证明。

三、本案例中这家进出口企业在运输过程中使用了两家不同的货代,两家货代出具了两份提运单,而这两份提运单都不属于单份全程运输单证,最后企业只能选择放弃享惠。

优惠贸易协定项下的直接运输规则,是指优惠贸易协定项下,受惠国的进口货物从该受惠国直接运输至给惠国内,途中未经过两国或其他成员国以外的国家或者地区;或者经过其他国家或者地区运输至我国,同时符合下列条件的,应当视为“直接运输”:

(一)货物经过这些国家或者地区仅是由于地理原因或者运输需要;

(二)未进入这些国家或者地区进行贸易或者消费领域;

(三)货物经过这些国家或者地区时,除装卸、重新装卸,或者其他为使货物保持良好状态所需的处理外,货物在其境内未经任何其他处理。

转自 欣海关务工作室

云贸通 以通关为核心的一站式跨境供应链服务平台,提供进出口清关、货代、仓储、金融、IT系统等服务,为您提供进出口货物清关及其配套服务,咨询热线:(021) 3538 2005。

推荐阅读

联系我们

联系我们

电话:(021) 3538 2005

邮箱:yunmaotong@thecustoms.com.cn

地址:上海市杨浦区平凉路1000号天科国际大厦8楼