(021) 3538 2005

(021) 3538 2005

关注云贸通

关注云贸通

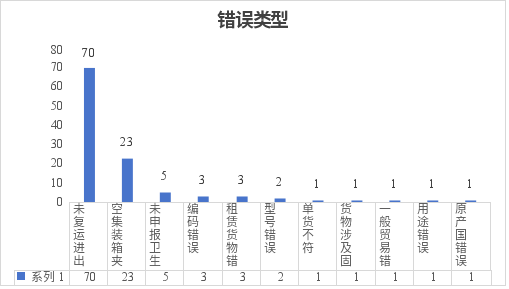

暂时进出口日常申报需要注意什么?从全国海关处罚案例角度看

397

397

2024-01-04

2024-01-04

3972024-01-04

云贸通 以通关为核心的一站式跨境供应链服务平台,提供进出口清关、货代、仓储、金融、IT系统等服务,为您提供进出口货物清关及其配套服务,咨询热线:(021) 3538 2005。

推荐阅读

联系我们

联系我们

电话:(021) 3538 2005

邮箱:yunmaotong@thecustoms.com.cn

地址:上海市杨浦区平凉路1000号天科国际大厦8楼